Se más seguro, con un seguro.

"Se más Seguro, con un seguro."

Los "pseudo-inversionistas" odian que les digan que están apostando en lugar de invirtiendo.

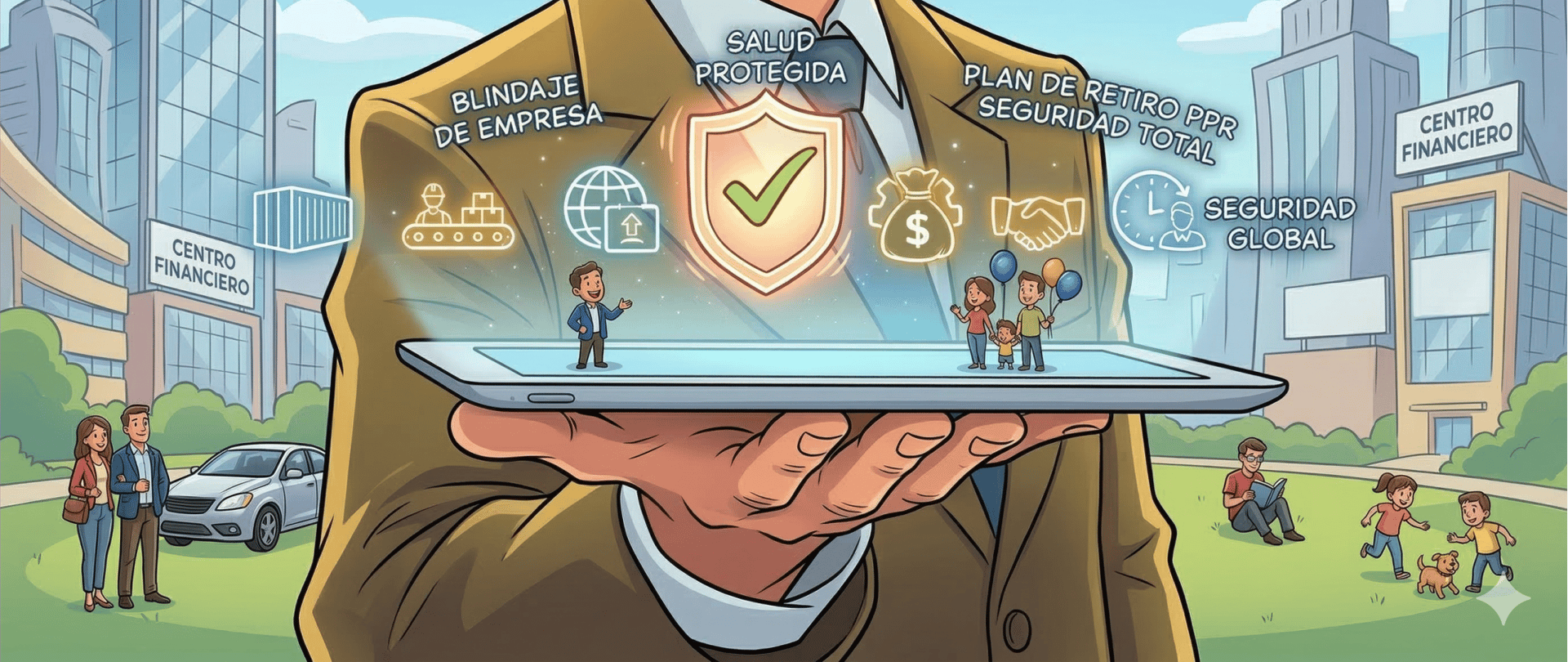

Para los que "saben invertir" mejor que en un PPR.

Hola.

Me encanta hablar con "inversionistas". Esos que dicen que un PPR no sirve porque "le sacan más jugo" a su dinero en Cetes, en preventas inmobiliarias o en la criptomoneda de moda.

Es un argumento fantástico. De verdad.

El problema es que confunden invertir con apostar a que nada malo les va a pasar.

Hagamos un ejercicio de honestidad, de esos que duelen:

Si hoy tienes un accidente o una enfermedad de esas que borran ceros de la cuenta bancaria, ¿tu portafolio de inversión va a pagar la cuenta del hospital o vas a tener que rematar tus activos a precio de liquidación porque necesitas liquidez inmediata?

Invertir sin un blindaje es como construir un castillo de cristal en una zona de guerra. Se ve muy bonito hasta que cae la primera piedra.

Dices que el PPR no sirve. Lo que quieres decir es que te da pereza la disciplina y prefieres la gratificación instantánea de ver numeritos en una app que no te garantizan nada a los 65 años.

Plan Personal de Retiro (PPR)

Mujer que trabaja. No es una mujer segura.

Hola, Mujer.

Te admiro. Eres de las que sacan a la familia adelante sola, de las que no duermen si el niño tiene fiebre y de las que siempre tienen una sonrisa aunque el mundo se caiga.

Pero vamos a dejar de mentirnos un momento: Esa entrega total que presumes es tu mayor irresponsabilidad.

Vives al día. Emocionalmente estás agotada y financieramente estás en la cuerda floja. Dices que "no te alcanza" para un seguro, pero siempre hay dinero para el regalo de cumpleaños, para la salida del domingo o para ese detalle que "se merecen" tus hijos.

Lo que realmente les estás dando es un boleto de primera clase a la orfandad financiera.

¿Qué pasa si mañana el diagnóstico no es una gripe, sino cáncer de mama o de ovario? ¿De dónde vas a sacar el dinero mientras dejas de trabajar para curarte?.

Vida Mujer® no es un gasto; es el único plan que te adelanta dinero por el simple hecho de seguir viva (un 5% cada dos años) y que te da un respaldo financiero si te diagnostican una enfermedad femenina o invalidez.

Si tú fallas, se acaba el juego para todos los que dependen de ti. Así de crudo.

Si tienes dinero para "vivir al día", tienes dinero para proteger tu vida.

Si tienes miedo de no llegar a fin de mes, deberías tener pánico de que un hospital privado te pida el depósito para una cirugía que no puedes pagar.

Dejar de protegerte no es sacrificio, es negligencia disfrazada de amor. El amor de verdad se firma en una póliza que garantiza que, pase lo que pase, tus hijos no van a terminar pidiendo caridad porque su mamá "vivía al día".

La mentira de "vivir al día" (especial para mujeres con familia a cargo)

"Seguro de

Gastos Médicos Mayores"

Tu iPhone 18 no opera tumores

(ni paga quimioterapias)

Hola.

He visto tus fotos. Ese viaje, la cena del viernes, el coche nuevo que huele a éxito. Te felicito, te ves muy bien en Instagram.

Pero tengo una pregunta que te va a quitar el hambre:

¿Cómo se siente saber que todo ese estilo de vida depende de que hoy no te dé un cálculo biliar o de que a tu hijo no le suba la fiebre de más?.

Es una humillación silenciosa. Gastas 30,000 pesos en un teléfono o en unas vacaciones, pero cuando te pregunto por tu Seguro de Gastos Médicos, me dices que "está caro" o que "lo vas a ver después".

Lo que me estás diciendo es que prefieres aparentar éxito hoy que evitar la vergüenza de pedir dinero prestado mañana.

Porque eso es lo que pasa cuando no tienes seguro:

Pasas de ser el "exitoso" de la familia a ser el que abre una cuenta de GoFundMe suplicando caridad.

Pasas de elegir el mejor hospital a rogar que en el público haya una cama limpia y un médico que no esté cansado tras 48 horas de turno.

En este 2026, los seguros subieron en promedio un 25%. Sí, es un golpe. Pero es un golpe mucho más suave que el que te va a dar la administración de un hospital privado cuando te entreguen una cuenta de 800,000 pesos y te pidan el "vaucher" antes de entrar a quirófano.

Tener dinero para lujos pero no tener para un seguro no es ser inteligente, es ser un mendigo con suerte.

Si quieres dejar de jugar a la ruleta rusa con la salud de tu familia y empezar a actuar como el adulto responsable que dices ser, hablemos.

Si prefieres seguir gastando en cosas que brillan mientras rezas para no enfermarte, te deseo que tu suerte nunca se acabe. La vas a necesitar.

"Es más humillante, pedir prestado que pagar tu seguro de gastos médicos"

La realidad de este 2026 es cruel:

Para este 2026, el mercado de seguros en México ha dejado de ser un "producto de prevención" para convertirse en un mecanismo de supervivencia financiera.

1. El aumento del 25% no es negociable

A diferencia de otros años, el incremento en las primas este 2026 no es solo por inflación médica; es un ajuste estructural por los cambios fiscales.

La realidad: Esperar a que el seguro "baje de precio" es como esperar a que la gasolina vuelva a costar 10 pesos. No va a suceder. Cada día que pasa sin contratar, el cliente es más viejo, el seguro es más caro y el riesgo es mayor.

2. Seguros Monterrey es el nuevo estándar

Históricamente, Seguros Monterrey New York Life, era visto como el "seguro caro". Hoy, con el aumento generalizado, la competencia alcanzó sus precios pero no sus reservas financieras ni su servicio.

La realidad: Antes, la gente sacrificaba solidez por precio. Hoy, como todos cuestan casi lo mismo, contratar algo que no sea Seguros Monterrey es pagar precio de lujo por un servicio de bajo costo. Es comprar un boleto de clase turista a precio de primera.

3. El ahorro tradicional ha muerto

Con la volatilidad económica de este año, ahorrar en una cuenta de banco o bajo el colchón es perder dinero cada segundo.

La realidad: Si alguien dice que "prefiere ahorrar por su cuenta", en realidad está diciendo que no entiende cómo funciona el valor del dinero en el tiempo. Un PPR no es un ahorro, es una maquinaria de protección contra la inflación que el banco jamás le va a dar.

4. La "Salud Pública" es una sentencia de pobreza

En 2026, la saturación del sistema público ha llegado a niveles críticos.

La realidad: No tener Seguro de Gastos Médicos Mayores (SGMM) es aceptar que, ante una enfermedad grave, tu única opción es vender tu casa, tu auto y el futuro de tus hijos para pagar una cama de hospital. El seguro no te quita dinero, te evita la humillación de la quiebra.

5. La "Heroína de Cristal" (El riesgo de las mujeres autónomas)

Hay más mujeres que nunca siendo el pilar económico de su hogar, pero son las que menos se aseguran por "priorizar los gastos de los hijos".

La realidad: Si la madre falta o se incapacita, la estructura familiar colapsa por completo. El producto Vida Mujer ya no es un lujo, es el único respaldo que garantiza que ese esfuerzo diario no se convierta en nada si la salud falla.

No fue un milagro, fue un cheque.

"El lunes pasado a las 8:00 p.m., mi vida valía exactamente lo que traía en la cartera: tres tarjetas de crédito y un montón de buenas intenciones. Un camión decidió que mi carril le gustaba más que el suyo y, en tres segundos, mi coche era chatarra y mi pierna derecha necesitaba una reconstrucción que cuesta más que mi casa.

Si no hubiera tenido el seguro con Seguros Monterrey, hoy mi familia no estaría rezando por mi salud; estarían vendiendo hasta la televisión para pagar el depósito de entrada al hospital.

Vi a un tipo en la cama de al lado llorando, no por el dolor de su fractura, sino porque la administración le dijo que su 'ahorro' de tres años no cubría ni la primera cirugía. Eso es la verdadera humillación: ser un adulto que trabajó toda su vida para terminar mendigando atención médica.

Yo no tuve que 'pensarlo', ni 'consultarlo con mi almohada', ni pedir préstamos con intereses de usurero. Mi única preocupación fue elegir qué quería cenar en la habitación.

La gente dice que el seguro es caro. Caro es ver cómo el patrimonio de diez años se evapora en una noche de quirófano porque te creíste invencible. Yo no soy un milagro de la medicina, soy alguien que decidió que su tranquilidad no era negociable.

Si todavía estás 'viendo si te alcanza', espero que tengas mucha suerte. Yo prefiero tener mi póliza."

María López

★★★★★